节能转债是本周第一个可转债申购,这一转债发行规模较大。在其申购内容中对于申购需要注意的信息已经分享非常完善了。而对于这一公司如何以及节能转债价值分析还不是很清楚。

节能转债价值分析

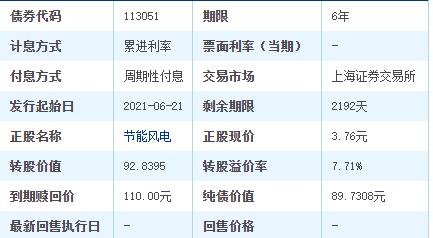

节能转债(评级AA+、发行规模30 亿元)下修条款一般,为“15/30,85%”,债底保护较好,预计目前平价下其上市首日获得的转股溢价率在18%-22%区间内,价格为108-112 元。在配售75%的假设下节能转债留给市场的规模为7.50 亿元,测算中签率0.0099%。打新参与没有异议。公司具备明显的资金优势,运营端经验及人才丰富。公司在建项目体量依然较大,碳中和的大背景下业务空间极大,业绩持续性也将较强。另外海上风电项目有拓展空间。

节能转债正股基本情况介绍

截至 2020 年 12 月 31 日,发行人并网装机容量 315.97 万千瓦,同时,发行人在建项目装机容量合计为 232 万千瓦,可预见的筹建项目装机容量合计达 100.45 万千瓦。2020 年度发行人完成发电量 68.16 亿千瓦时,上网电量 65.41 亿千瓦时。发行人报告期内主要经济技术指标情况如下表:

我国风电行业发展特点

(1)弃风率明显好转

弃风率上升导致资源浪费,国家出台多项政策缓解弃风限电问题。根据国家能源局统计,2018 年全国平均弃风率为 7%,2019 年为 4%,2020 年已降至 3%,弃风现象得到明显缓解。

(2)电力送出和消纳保障机制推动产业高质量发展

2020 年 3 月,国家能源局发布《国家能源局关于 2020 年风电、光伏发电项目建设有关事项的通知》,明确风电项目建设相关要求,一是对省级能源主管部门,要求根据国家可再生能源“十三五”相关规划、电网消纳能力、监测预警要求等,合理安排新增核准(备案)项目规模,规范有序组织项目建设,并加强项目信息管理。二是对电网企业,要求及时测算论证 2020 年风电、光伏发电新增消纳能力并落实消纳方案,做好电力送出工程建设衔接,合理安排项目并网时序。三是对投资企业,要求理性投资、防范投资风险,严格落实各项建设条件,有序组织项目开工建设,加强工程质量管控。四是对各派出机构,要求加强对规划落实、消纳能力论证、项目竞争配置、电网送出工程建设、项目并网消纳等事项的监管,强化电力送出和消纳保障机制,促进产业高质量健康发展。

(3)竞价上网政策出台促进行业进步

2019 年以来,国家能源局、国家发改委先后印发“关于 2019 年风电、光伏发电建设管理有关要求的通知”、“关于完善风电上网电价政策的通知”等,要求推进集中式陆上风电项目和海上风电项目全部通过竞争方式配置和确定上网电价。目前已有广东、宁夏等多个地区出台风电竞价配置办法。竞价制度有利于加速产业链整体淘汰整合,促进行业技术水平进步,有利于解决弃风问题。

我国风电行业发展趋势

(1)“碳中和”背景下国内风电未来需求空间广阔

国家能源局相关数据显示,截至 2020 年底,我国风电全口径发电设备容量突破 2.8 亿千瓦,稳居世界首位,同比增长 34.6%,风电装机占全部发电装机的 12.79%。随着风电装机容量不断扩大,我国风电规模的增速远高于传统电力发电规模的增速。加快形成绿色发展方式和生活方式,建设生态文明和美丽地球,并表示中国将努力争取 2060 年前实现碳中和。综合考虑资源潜力、技术进步趋势、并网消纳条件等现实可行性,为达到与碳中和目标实现起步衔接的目的,在“十四五”规划中,须为风电设定与碳中和国家战略相适应的发展空间,保证年均新增装机 5,000 万千瓦以上。2025 年后,中国风电年均新增装机容量应不低于 6,000 万千瓦,到 2030 年至少达到 8 亿千瓦,到 2060 年至少达到 30 亿千瓦,平均每年新增风电装机容量超过 7,000 万千瓦,风电行业未来发展潜力巨大。

(2)平价上网时代开启

2019 年 5 月 22 日,发改委、能源局公布了第一批平价上网项目,其中包含 10 个省份的 56 个风电项目,总规模 4.51GW,平均单个项目规模约 81MW,拉开了全国性风电平价上网的序幕。2019 年 5 月 24 日,发改委发布关于完善风电上网电价政策的通知,将 2019 年 I-IV 类资源区符合规划、纳入财政补贴年度规模管理的新核准陆上风电指导价分别调整为每千瓦时 0.34 元、0.39 元、0.43 元、 0.52 元(含税、下同);2020 年指导价分别调整为每千瓦时 0.29 元、0.34 元、 0.38 元、0.47 元。自 2021 年 1 月 1 日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。平价上网政策将进一步推动风电新技术应用,提高风电市场竞争力,促进风电产业持续健康发展。

(3)存量市场替代空间打开

国内风电产业大规模发展已超过十年,随着风电机组 20 年使用寿命的临近,国内将会出现大批的退役机组。在我国风电发展早期,大多数风电整机制造商缺乏自主研发实力,普遍从国外引进技术或者通过许可证方式生产,消化吸收并不彻底,导致很多早期安装的风电机组设备质量不高。因此,尽管风电机组设计寿命通常为 20 年,但运行到中后期阶段,老化的风电机组出现坠落、折断等重大事故的几率大大增加,发电量亦开始回落,设备技术性能也无法满足电网的要求,维护及保养成本显著增加,其经济性已大大降低。因此,为了高效利用原有的优质风区,提前退役技术过时的旧机组,代之以目前技术先进的大功率机组,经济效益更好。过去十余年我国风电市场经历了爆发式的增长,目前累计装机容量占全球的 1/3 以上,旧机组退役更新的市场庞大。

(4)海上风电发展提速

相比陆上风电,海上风电具备风电机组发电量高、单机装机容量大、机组运行稳定以及不占用土地,不消耗水资源,适合大规模开发等优势,同时,海上风电一般靠近传统电力负荷中心,便于电网消纳,免去长距离输电的问题,因而全球风电场建设已出现从陆地向近海发展的趋势。全球风能理事会(GWEC)最新发布的数据显示,2020 年全球海上风电新增装机超过 6GW,新增容量与 2019 年接近,为历史最高水平目前,全球海上风电装机已经超过 35GW,约为五年前的三倍。我国连续第三年成为海上风电最大市场,2020 年新增海上风电并网容量超过 3GW,占到全球增量的一半。目前,我国已超过德国,成为全球海上风电装机第二多的国家。

营业执照公示信息

营业执照公示信息